E-commerce B2C in Italia: dati e aggiornamenti per il 2016

Lo stato dell’e-commerce B2C in Italia è stato oggetto della presentazione della ricerca annuale svolta dall’Osservatorio eCommerce B2C della School of Management del Politecnico di Milano.

In una aula magna gremita si sono avvicendati molti relatori orchestrati dal Prof. Umberto Bertelé (Professor Emerito di Strategia al Politecnico Di Milano e Past President del MIP). Tra tutti segnaliamo Roberto Liscia (Presidente di Netcomm), Alessandro Perego e Riccardo Mangiaracina rispettivamente Responsabile Scientifico e Direttore dell’osservatorio eCommerce B2C.

Prima di passare a quanto i relatori hanno gentilmente condiviso con il pubblico è d’obbligo un sincero ringraziamento per l’impegnativo lavoro che l’Osservatorio porta avanti da molti anni (l’osservatorio eCommerce B2C è stato infatti fondato nel lontano 1999).

La ricerca copre i seguenti aspetti:

- Valore dell’eCommerce B2c in Italia nel 2016;

- Gli strumenti di pagamento più utilizzati;

- Penetrazione dell’eCommerce in Italia a in Europa;

- Quota del mobile Commerce e previsioni di crescita;

- Confronto tra l’Italia e i principali mercati internazionali;

- Concentrazione dell’offerta e-commerce B2c in Italia.

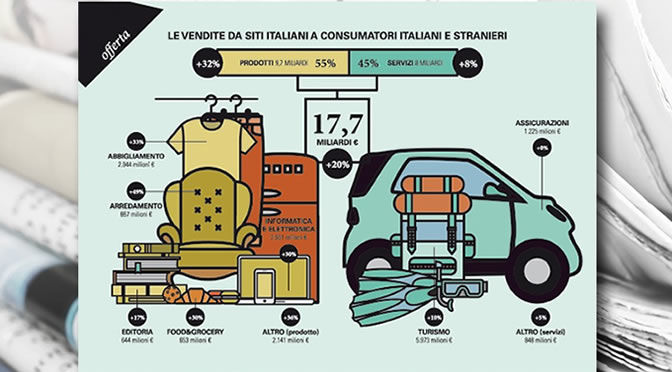

Acquisti online di prodotti e servizi da siti e-commerce che operano in Italia a consumatori finali sia italiani sia stranieri

Dall’analisi – effettuata sui 300 maggiori merchant – sono esclusi home banking, gambling e download di contenuti da clienti italiani su siti di e-commerce sia italiani sia stranieri.

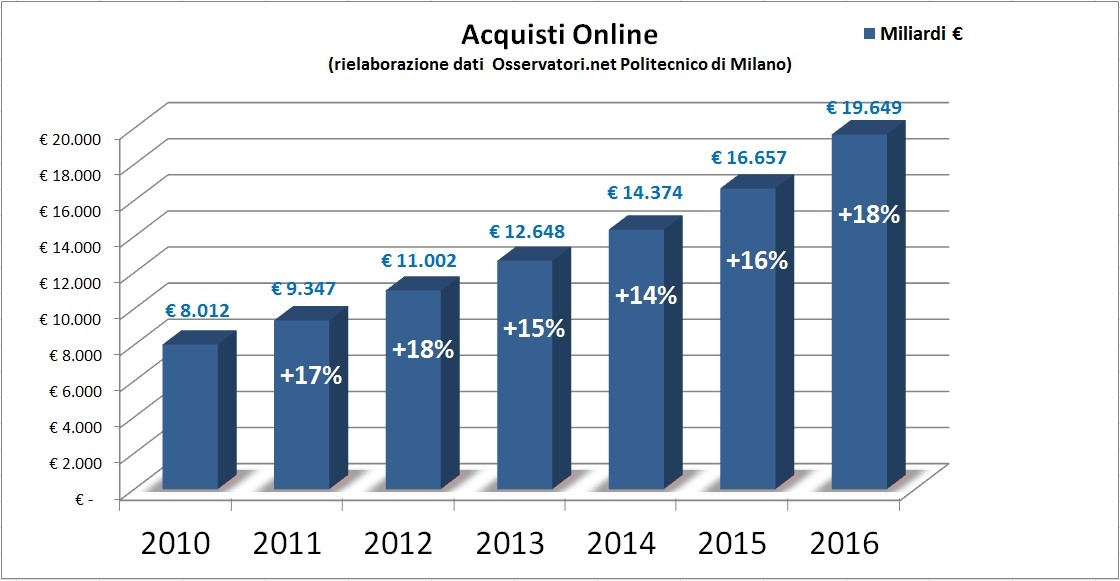

Il valore degli acquisti online dei consumatori italiani è passato dagli 8 miliardi di euro del 2010 ai 19.650 miliardi stimati per il 2016 con un aumento di ben il 18% rispetto all’anno precedente.

La distribuzione della domanda fra siti italiani e stranieri non ha mostrato una significativa variazione dal 2012 al 2016 e sostanzialmente i siti italiani rappresentano circa 73% del transato contro un 27% dei siti esteri.

La distribuzione della domanda fra siti italiani e stranieri non ha mostrato una significativa variazione dal 2012 al 2016 e sostanzialmente i siti italiani rappresentano circa 73% del transato contro un 27% dei siti esteri.

Tipologie di acquirenti online in Italia

Suddividendo gli acquirenti online tra abituali (68% del valore degli acquisti) e non abituali (32%) è da notare che la spesa media degli abituali è di 1.382 €/anno contro 290 €/anno per i non abituali. Oltre 4 volte tanto!

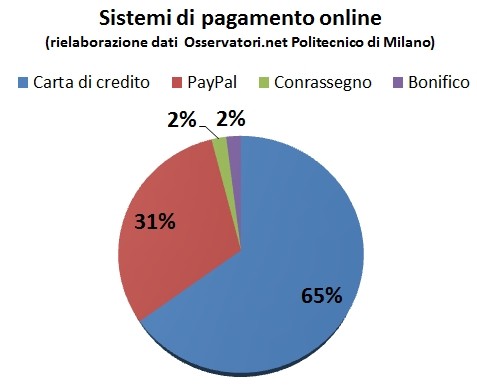

Modalità di pagamento

Poche novità rispetto allo scorso anno: 65% la carta di credito, 31% PayPal (da cui passano comunque anche carte di credito, debito, bancomat e prepagate). Il restante 4% è suddiviso fra contrassegno (contante rispetto al 2015) e bonifico che ha diminuito notevolmente la propria quota.

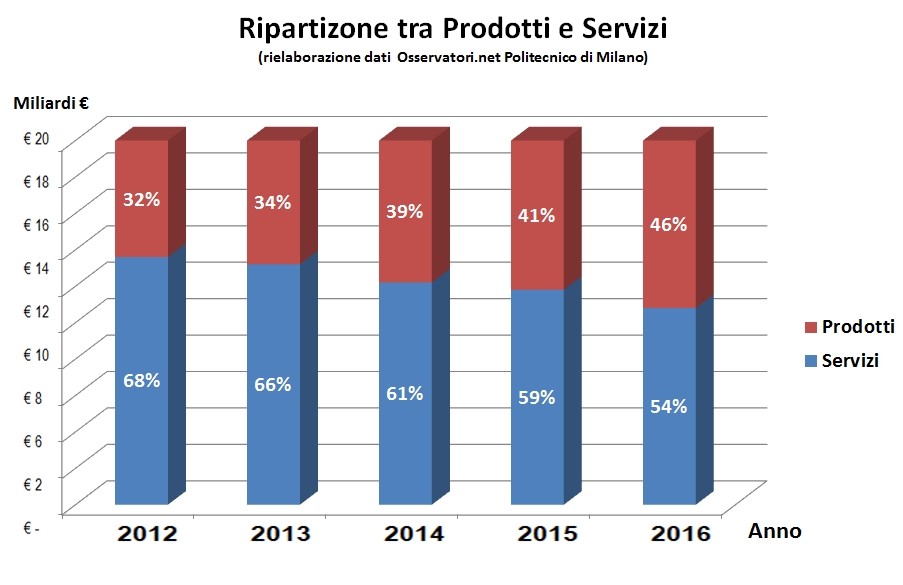

Rapporto tra vendita di prodotti e servizi nel e-commerce B2C in Italia

La suddivisione tra prodotti e servizi è da sempre –forse anche per problemi e costi legati alla logistica– una anomalia tutta italiana che sta però ridimensionandosi.

Il 2016 con un aumento di quasi il 32% dei prodotti contro un aumento dei servizi del solo 8% porta vicino al pareggio le rispettive quota lasciando ancora un leggero margine ai servizi.

Il 2016 con un aumento di quasi il 32% dei prodotti contro un aumento dei servizi del solo 8% porta vicino al pareggio le rispettive quota lasciando ancora un leggero margine ai servizi.

Ricordiamo che i prodotti comprendono: abbigliamento, beauty, arredamento e home living, C2C (Consumer to Consumer: es. eBay), editoria, coupon di prodotto, merchandising, giocattoli, food & grocery, informatica ed elettronica.

I servizi presi in considerazione sono invece: assicurazioni, coupon, ricariche, ticketing per eventi, turismo e trasporti.

Vendita online Prodotti

- Quota: 46%

- Scontrino medio: 75€

- Numero ordini: 120 milioni

Vendita online Servizi

- Quota: 54%

- Scontrino medio: 236€

- Numero ordini: 45 milioni

Suddivisione vendite per tipologie di prodotti e servizi

Ecco un breve riepilogo della tipologie di vendite online con le relative variazioni rispetto al 2015.

- Turismo: 45% (+10% rispetto al 2015)

- Informatica ed elettronica: 15% (+28% rispetto al 2016)

- Abbigliamento 10%: (+27% rispetto al 2016)

- Assicurazioni: 6%

- Editoria: 3% (+16% rispetto al 2016)

- Arredamento e home living: 3%

- Food & Grocery: 3% (+30% rispetto al 2016)

- Altro:16%

Rapporto quote di vendite online-offline 2016

Per quanto riguarda il tasso di penetrazione delle vendite online nel 2016 sì è arrivati al 5% del totale del retail (9% se consideriamo i servizi e un 3% se consideriamo i soli prodotti).

Spacchettando questi dati, il turismo arriva a un tasso di penetrazione del 29%, mentre le assicurazioni si fermano a un 5%.

Per i prodotti il tasso di penetrazione dell’e-commerce in Italia vede al primo posto l’informatica con un 16% e come fanalino di coda Food & Grocery con un risibile 0,35%.

Confronto internazionale dell’e-commerce B2C

Il confronto con l’estero vede il tasso di penetrazione dell’e-commerce in Italia ancora basso a pari merito con la Spagna (5%), se paragonato a UK (19%), Corea del Sud (17%), Stati Uniti (15%), Giappone (13%), Germania (12%), Cina (11%), Francia (10%) .

Considerando la spesa media annuale per shopper troviamo la Spagna come fanalino di coda (€880 €/anno) preceduta di poco dall’Italia (1.000 €/anno). Nelle prime posizioni si trovano Francia, Germania e Gran Bretagna:

- Regno Unito: 2.150 €/anno

- Francia: 1.450 €/anno

- Germania: 1.250 €/anno

- Italia: 1.000 €/anno

- Spagna: 880 €/anno

L’incidenza dell’ecommerce per i prodotti rispetto ai servizi:

- Regno Unito: 71%

- Francia: 70%

- Germania: 65%

- Spagna: 50%,

- Italia: 46%

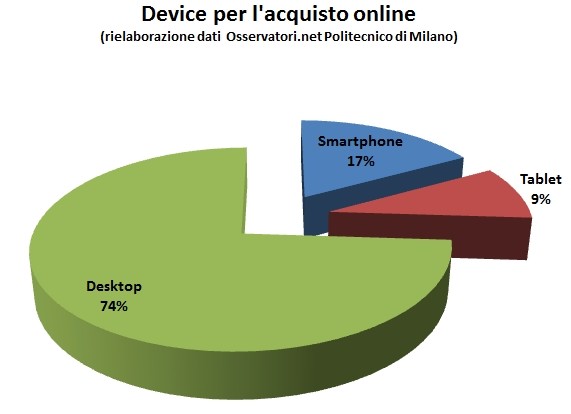

E-commerce e Mobile

Su 19,6 miliardi di euro spesi online, il 17% arriva da acquisti via smartphone. Includendo anche i tablet si arriva a un 26% contro un 74% da desktop.

È doveroso segnalare che l’e-commerce da smartphone sta aumentando in modo considerevole: 92% (2014 vs 2015) e 63% (2015 Vs il 2016).

E-commerce: ripartizione tra aziende tradizionali e dot com

Altro aspetto su cui riflettere e messo in evidenza dalla ricerca dell’Osservatorio eCommerce del Politecnico di Milano, è la suddivisione delle vendite online tra aziende dot com (58%) e aziende tradizionali (42%). La cosa più interessante e che forse, fa più riflettere, è la crescita fatta registrare nell’ultimo anno dalle dot com (28%) rispetto al 10% di quelle tradizionali.

Ciò potrebbe significare principalmente due cose:

- le aziende tradizionali sono in ritardo, e stanno ancora aspettando a prendere parte al mercato online per vedere come evolve la situazione. In questo caso il rischio è che quando finalmente si decideranno ad affrontare il mercato online potrebbe essere troppo tardi;

- le dot com sanno muoversi meglio nel mercato online e riescono a guadagnare quote di mercato rispetto alle tradizionali che faticano a capirne le dinamiche e adeguare di conseguenza i propri processi interni.

Tale differenza è ancora più marcata limitandosi alle vendite di prodotti in cui le dot com coprono il 76% contro il 24% delle aziende tradizionali.

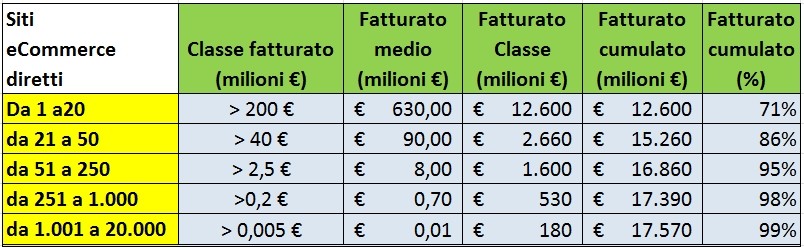

Concentrazione dell’offerta e-commerce B2C in Italia

Infine per quanto riguarda la concentrazione dell’offerta e-commerce B2C la ricerca ha mostrato come nei top 20 player si concentri circa 71% delle vendite e tale tendenza è in forte aumento (+21% rispetto al 2015).

(dati Osservatorio eCommerce B2C – Politecnico di Milano)

(dati Osservatorio eCommerce B2C – Politecnico di Milano)

Tra i primi 20 player,10 sono aggregatori che abilitano l’offerta online per centinaia di migliaia di piccoli produttori, hotel e ristoranti oltre a multiplayer ormai noti come ad esempio ebay, Amazon, le travel agency online del turismo, i portali per hotel, i siti delle vendite private. Tra questa si trovano sia startup sia operatori che lavorano come aggregatori tipo Airbnb, Blabla Car, Just Eat e Deliveroo.

Conclusioni

Brevemente:

- Mercato online in crescita;

- Italia in ritardo, rispetto a Francia, Germania e UK – sia come numero di acquirenti sia come numero di aziende online;

- I big player, e soprattutto le dot com stanno sempre più dominando il mercato dell’e-commerce B2C.